作者—LR

继上市风波、罗敏回应一切之后,再次传来趣店的消息,是在5月21日,趣店发布了2018年Q1财报,还伴随着当日股价大跌16%的状况。

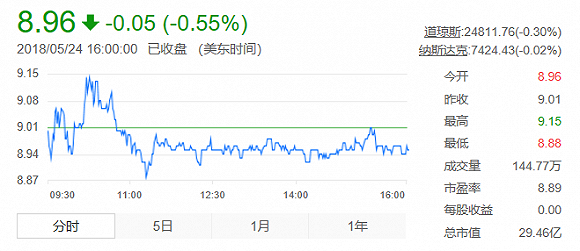

相比2017年10月份在纽交所上市时的发行价(24美元),趣店的股价如今已暴跌超6成。关于业绩,其发布的Q1财报里,也写满了“下降”二字。

并不乐观的业绩

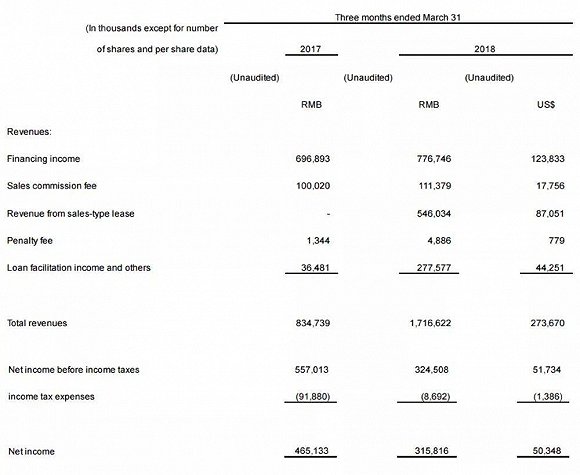

数据显示,趣店一季度总收入为17.17亿元人民币,同比增长105.6%;但净利润仅为3.16亿元,同比下降32%(去年同期为4.65亿元),环比2017年Q4,降幅更是超过四成。同时,其成本却大幅增长(13.96亿元),较上季度的9.43亿元增长47.93%。

还有一些数据显示,趣店一季度线上消费金融服务交易总额为153亿元,同比下降8.1%;活跃消费金融用户为410万,同比下降13.9%;放款笔数为1090万笔,同比下降44.6%。

趣店的业绩坐上了滑梯。

对这份成绩单,趣店创始人、CEO罗敏解释说:“在去年年底行业政策调整之后,中国消费信贷市场经历了行业性收缩区间,我们迅速采取了措施,通过暂时收紧信贷标准来控制风险。我们主动控制了交易量,但是我们成功地降低了账面风险,并且只迎来了一个短期的、可控的逾期率的增加。”

但这并没有打消外界的质疑,因为信贷市场的监管从来都没有放松的迹象,监管部门越来越重视监督网络信贷的发展方向,这样一来,趣店的业绩还有没有回升的可能,就被打了一个大大的问号。

财报中,关于大白汽车的数据也被单独拎了出来。

数据显示,大白汽车当季销售型融资租赁收入为5.46亿元,累计交付车辆6608辆。这一数字引起了业内的注意,要知道今年2月份,趣店高级副总裁、大白汽车业务负责人许龙曾公开透露,趣店2018年第一季度末累计交付车辆“已近万辆”。做金融的趣店、大白汽车,不会意识不到数字6608和“近万”的差别。

对这些问题,有接近趣店人士对虎嗅表示,趣店业绩下滑问题确实存在,但主要原因还是新业务发展存在摩擦成本。

上述人士表示,2017年年底,在141号文件出来之后,行业受到很大的冲击,出现了借款人不还钱或多平台恶意贷款的现象,所以趣店选择了主动缩贷来控制风险。之后,趣店调整策略,春节后信审加严,但对信用优质的客户和高信用新客户放开了业务量。目前,贷款规模已经扩大,逾期率已经在往下走。

他还补充道,在趣店于2016年4月砍掉校园贷业务之后,趣店的收入结构调整很大。目前趣店的收入结构中,汽车业务占比三分之一多,金融撮合业务收入占16%,再加上汽车业务的利息收入,目前趣店针对个人的现金贷和商品贷,在整体营收的占比已经减弱。

关于外界提出的“趣店销售成本上涨太快”的问题,该人士表示,这部分应该是趣店一次性确认了集采汽车的成本,是趣店往线下走所需要付出的硬性成本。

而关于外界对大白汽车交付量的质疑,该人士说:“趣店在成交后交付给客户的车辆,产权属于大白,从上好牌照和保险,到验完车交给客户,这个过程需要15天左右,而趣店的财报里显示的是真实交付给客户的车的数量,还在途的都是成交的状态。所以,说大白汽车的成交量‘近万’是没问题的。”

股东“抛弃”趣店

3月12日,罗敏在其个人微信公众号上表示,在公司市值达到1000亿美元之前,不再从公司领取一分钱的薪水和奖金。只是半年过去,现在趣店的市值是29亿美元左右。

不仅罗敏的薪水和奖金遥遥无期,这样的业绩,想必股东们也不会买单。

一个月内,趣店两大股东纷纷寻求抛售。4月24日,趣店股东联络互动公告表示,持有趣店1258.87万股,拟适时出售股份;5月23日,趣店第二大股东昆仑万维公告称,将根据市场行情择机处置持有的5560万股趣店股份。

昆仑万维董事长周亚辉,其投资生涯中第一个项目就是趣店,他也曾在趣店上市之际发出万字长文来支持罗敏,当他向趣店投去5000万美金的时候,他还认为,只要解决了“线上化”的问题,趣店就能做大。而周亚辉文中提到的杜力、曹毅等股东,自趣店上市以来,也相继出售过趣店的股票,公开数据显示,二人分别累计减持了139.92万和182.03万股。

股东抛售固然摆脱不了趣店股价震荡的原因,但其实按照趣店目前的跌法,现在减持并不是传统意义上的最佳时机,所以大股东减持也并不排除其基于自身业务需求的情况。毕竟,这不是昆仑万维第一次减持趣店的股票,趣店上市之际,昆仑万维就曾出售趣店的部分股权,靠减持股份获利3亿多元,占当年昆仑万维净利润的65%。

当然,对现在的趣店来说,讨论市值、股价和所谓的“股东抛弃说”,已经没有太大的意义,趣店还有没有“趣”,要看它这转型之路能走成什么样了。